9月7日下午,中国清洁交通伙伴关系(CCTP)成功举办了CCTP第二十三期沙龙研讨会——助力企业科学决策,核算方法赋能新能源重卡降本增效。国际清洁交通委员会研究员牛天林受邀出席本次沙龙,并就“中国商用车总体拥有成本研究”作先导演讲。本文是对牛天林先导发言的整理和总结。

新能源重卡的发展趋势

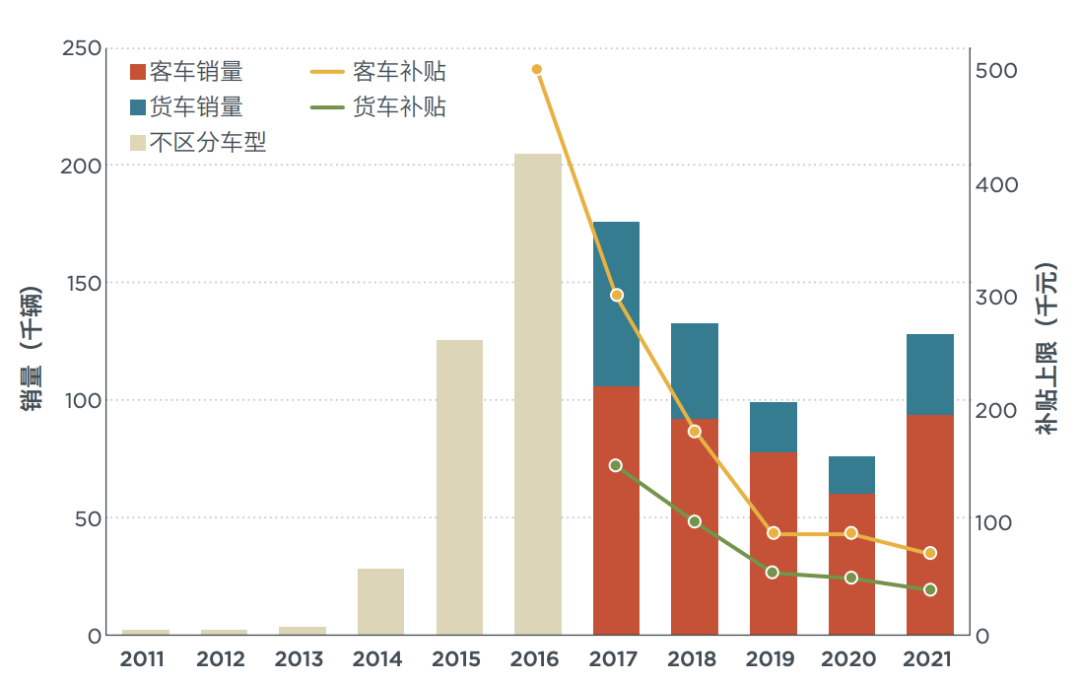

过去十年,中国的新能源汽车呈现飞速发展的态势。虽然整体上还是新能源乘用车占据主导地位,但是新能源商用车销量在2022年实现翻倍。

具体到新能源重卡来看,尽管2020后在世界范围内爆发了新冠疫情,但新能源汽车产业发展并未受到疫情的影响,其销量仍实现了激增。尤其是中重型车辆在2021和2022年都有较大幅度的增长。尽管之前电动化技术更多聚焦在乘用车领域,但2020年后也广泛应用于中重型车辆,这是电动化进程中一个里程碑式的进步。

图1 2011-2021年中国新能源商用车销量 (2022年报告尚未发布)

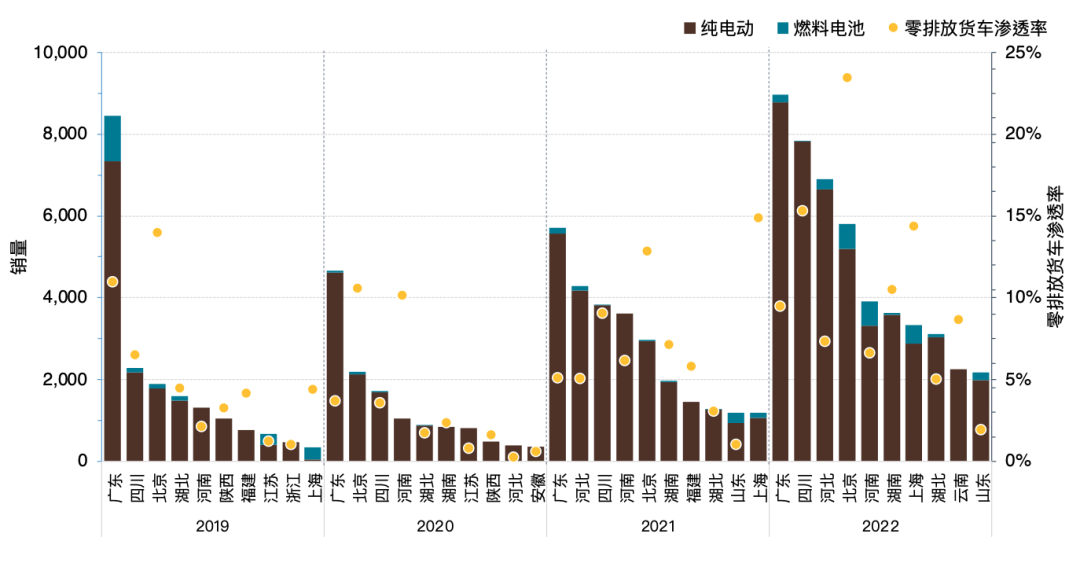

尤其是零排放货车,2022年,其销量和渗透率在全国各省市均实现了较大增长。

图2 2019-2022年各年零排放货车销量前十省份

商用车总拥有成本的研究与结论

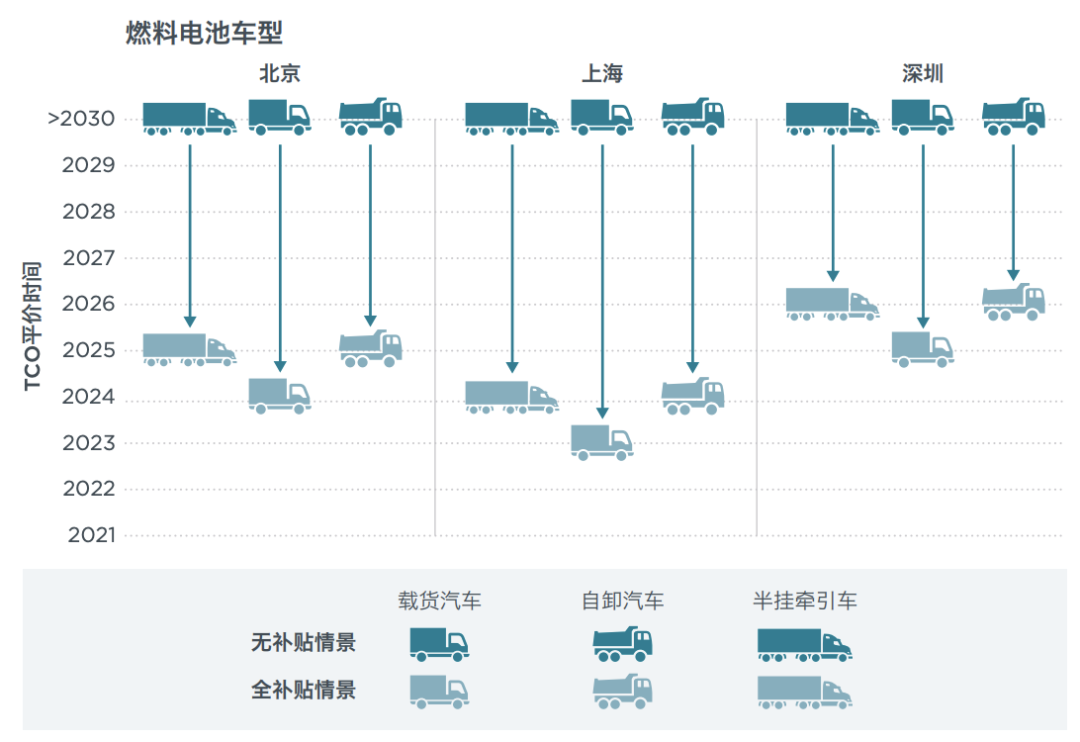

ICCT对商用车的总有成本(Total Cost of Ownership, TCO)进行了研究和调研,2020年基于理论模型对北京、上海、深圳三个典型城市的普通货车、自卸货车和半挂牵引车进行了成本平价研究。结果显示,电动货车将很有可能在2023年左右达到与柴油车的成本平价,而氢燃料电池车在强力有效的激励政策支持下可以在2030年左右达成总成本持平:

图3 有无政策激励的情况下纯电动及氢燃料电池货车的TCO平价年份(2020年研究)

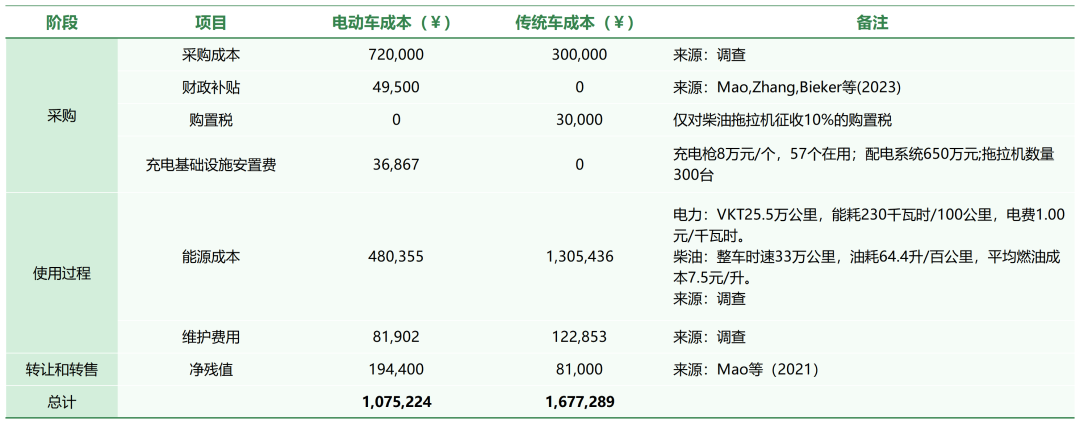

近期,中国拥有了越来越多的纯电动和氢燃料货车应用案例,ICCT也逐步开展了众多零排放货车实际应用案例调研。实际应用场景调研可以为TCO研究提供真实的车型参数、真实售价、运营工况,实际能耗,运维成本等信息。此外,研究会基于车辆售价模型和车辆能耗模型预测柴油车和新能源车辆在未来技术成本降低后的售价,以及能效技术提升后的实际能耗。例如,ICCT对唐山市某钢铁厂实际运行的柴油和纯电动货车案例进行了分析,TCO对比详见以下图表:

图4 基于真实应用场景的唐山市钢铁运输路线

表1 基于真实应用场景的唐山市钢铁运输车辆TCO分析

经过对新能源重卡的实际调研及模型测算,可以得出以下结论:

1)中国纯电动卡车的经济性正在不断赶超柴油车,在部分城市的一些中短途运输场景中,其总拥有成本甚至已经低于同等柴油卡车。

2)购买模式(整车购买或电池租赁)、补能模式(快充、换电等)和实际载货等也会影响纯电动卡车的经济性。

3)在现阶段推广新能源货车的过程中,财政补贴、税费减免、通行优惠等强有力的激励政策对新能源重卡的TCO是至关重要的,同时提高柴油车的技术标准和使用成本也能够进一步增强零排放车的经济性。

4)由于相对高昂的能源成本(尤其是绿氢和蓝氢)和制造成本,燃料电池卡车的TCO持平时间相对较晚。比如相同等级和货运能力下,更便宜的电动车已经能够达到平价,而较贵的氢燃料电池车至少要到2030年才能实现平价。

5)上游问题也需要考虑,例如,更清洁的电网组合或者使用绿氢蓝氢,这可以使新能源重卡在TCO和碳排放两方面和柴油车达到双持平甚至双超越。

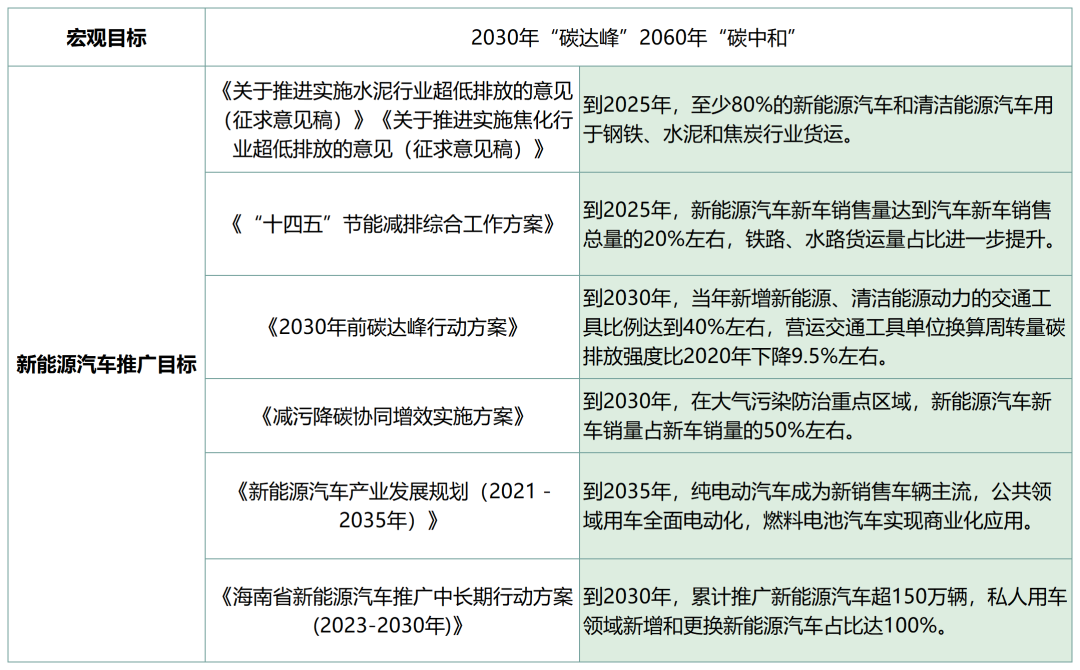

附:中国推广新能源重卡的政策目标

为实现“双碳”目标,近年来,国务院制定实施了《大气污染防治行动计划》《打赢蓝天保卫战三年行动计划》等多项政策,要求在重点污染行业和地区使用清洁交通工具。同时,交通运输部和工信部分别也明确了公共车辆向新能源汽车转换的要求及重型车辆的能效标准。这些政策规划的制定与实施为中国加快推广新能源重卡明确了目标与方向。

同时,为响应国家宏观政策的号召,各地陆续发布政策明确碳达峰时间和目标,制定新能源汽车产业发展规划和路线图,通过各项具体措施促进氢燃料电池汽车、充换电基础设施建设等试点示范,推进新能源重卡的推广应用。下表展示了中国的宏观政策及新能源汽车推广目标(部分)。

表2 中国的宏观政策及新能源汽车推广目标

一个非政府、非营利、自愿性的交流、合作及观点传递平台,秉承“独立、开放、共享、包容”的理念 聚焦政策和技术创新,总结、宣传和推广国际、中国和地方先进经验,加速交通迈向零排放