9月7日下午,中国清洁交通伙伴关系(CCTP)成功举办了CCTP第二十三期沙龙研讨会——助力企业科学决策,核算方法赋能新能源重卡降本增效。落基山研究所高级咨询师刘琦宇受邀出席本次沙龙,并就“新能源重卡减排经济性核算方法”作先导演讲。本文是对刘琦宇先导发言的整理和总结。

交通运输部数据显示,2020年,重卡完成了74%的国内货物运输。尽管我国重卡保有量不高(2021年底约为910万辆),但其碳排放总量却占到了总体道路交通碳排放的41%,碳排放强度也远超其他车辆(每年排放4-7吨二氧化碳)。伴随经济发展,我国重卡货运行业的需求有望持续增长,重卡碳排放将迅速增加。根据RMI估计,到2050年,我国的卡车货运需求将较2020年翻一番,若保持现有的排放强度,届时碳排放极大可能将超过10亿吨。由此可见,重卡是道路交通减排过程中的重要一环。

纯电动与氢能重卡是两条潜力较大的重卡零碳化路径

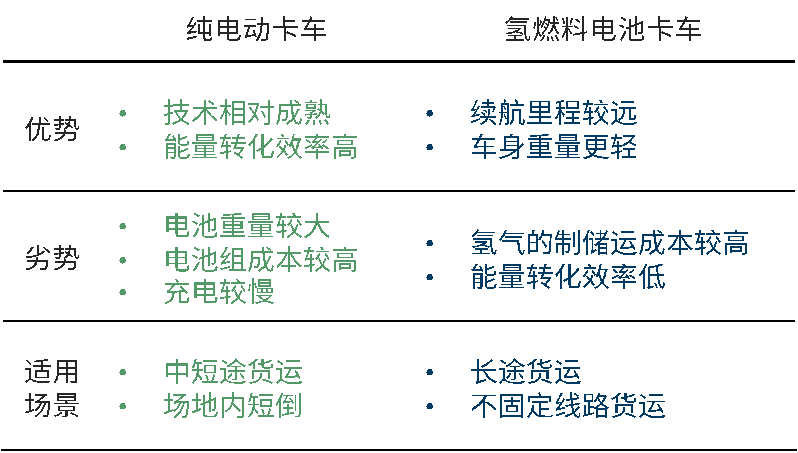

为促进重卡碳减排,目前市场上有两条不同的技术路线:纯电动重卡和氢燃料电池重卡。这两条路线各有优势和局限。就纯电动重卡而言,它的优势在于技术相对成熟、能量转化效率高,劣势是电池重量大、充电较慢。氢能重卡的优势则是续航里程远、车身更轻,但制氢和储氢的成本较高、能量转化效率较低。因此,就目前看来,这两条路线都存在一些缺陷,难以脱离具体场景比较两种路径的优劣。同时,受购置成本、基础设施成本、燃料成本等多方面因素影响,两种技术目前都无法与燃油车平价。

图1 纯电动重卡与氢燃料电池重卡优劣势对比

推广新能源重卡亟需一种计算不同类型重卡成本和碳排放的工具

过去几年里,受国家政策驱动,央国企、大型民企一直是新能源重卡的购买主力。新能源重卡市场在2020年和2021年实现了近乎指数级的增长。但自2022年起,新能源重卡销量逐渐趋于稳定,央国企购买新能源重卡的能力始终是有限的。随着传统市场逐渐见顶,新能源重卡的未来增长潜力将取决于普通企业的购买意愿。

相比于央国企,普通企业对车辆成本的承受能力更差,更关注成本经济性。目前,就这些普通企业而言,由于新能源重卡市场不成熟、技术不完善,企业需要考虑的因素更多更复杂,而新能源重卡的应用成本和减排潜力难以计算,同时也给企业造成了较高的决策门槛。因此,为企业提供一种能够快速计算不同类型重卡成本和碳排放的计算工具,对于新能源重卡的推广应用具有重要意义。

由RMI开发的计算工具的基本工作方式是由企业输入车队基本信息和数据,包括应用场景,技术参数等,计算工具根据以上信息计算出碳排放量及成本经济性。在碳排放方面,计算工具仅考虑燃料的全生命周期碳排放成本;经济性方面,该计算工具考虑了车投资、车运营、能源费用、站投资和站运营5个方面。

不过,除成本和碳排放之外,新能源重卡的效率损失、燃料之外的碳排放问题(比如车辆的全生命周期碳排放、电力排放因子等)、路权、通行证等政策的影响、非固定路线/固定厂区的场景等问题尚未考虑在内,企业在实际决策过程中还需重点关注以上话题,有必要结合具体场景和情况灵活运用计算工具,合理选择适合自身需求的新能源重卡。

一个非政府、非营利、自愿性的交流、合作及观点传递平台,秉承“独立、开放、共享、包容”的理念 聚焦政策和技术创新,总结、宣传和推广国际、中国和地方先进经验,加速交通迈向零排放